Juristas preocupados com a efetividade dos direitos fundamentais precisam começar a prestar mais atenção a temas econômicos. É preciso entender que a desenfreada busca por superávits fiscais contínuos tem impacto direto e negativo sobre as políticas públicas que se destinam a concretizar os preceitos constitucionais. Enxugar o orçamento público é, no fim das contas, retirar dinheiro do SUS, do INSS, da educação pública, da cultura, do meio ambiente etc. E aqui cabe uma observação inaugural: pouco importa o que você acha a respeito do tamanho que o Estado deve ter. Defenda o Estado mínimo à vontade, mas saiba que o faz em contrariedade à Constituição, que elencou vasto rol de direitos fundamentais para os quais o orçamento deve se adequar. Há nítida contradição entre restrições jurídico-fiscais e as diretrizes constitucionais de concretização de direitos sociais. É a política fiscal que deve(ria) se adequar à Constituição, não o contrário. Em outras palavras, quem fala de direitos humanos sem se importar com desenvolvimento econômico e com orçamento fiscal está fadado a cumprir o papel de Sísifo.

Como escrevo essencialmente para juristas, tentarei ser o mais didático possível para mostrar que temas econômicos não são bichos de sete cabeças. Há duas políticas econômicas centrais: a política fiscal e a política monetária. Foquemos na primeira.

A política fiscal trata basicamente do orçamento público, seu tamanho e suas escolhas alocativas. A política fiscal possui dois lados: o lado da arrecadação e o lado das despesas. Pelo lado da arrecadação (receitas), o que acontece quando o Estado cobra tributos? Ele retira riqueza do setor privado. Do outro lado (o das despesas), o que acontece quando o Estado gasta? Ele despeja recursos na economia. Com isso, percebemos uma primeira característica da política fiscal: ela é essencialmente redistributiva, o que significa dizer que o Estado desloca a riqueza de um lugar para outro. E pode deslocar tanto de cima para baixo (tributação progressiva + políticas de distribuição de renda para os mais pobres) quanto de cima para baixo (tributação regressiva + taxas básicas de juros estratosféricas).

Mas será que o Estado precisa arrecadar antes de gastar? A resposta, embora contraintuitiva, é não. Estados que emitem sua própria moeda (ou seja, possuem soberania monetária) não precisam de receitas tributárias ou de venda de títulos para financiar seus gastos exatamente porque a emissão da moeda precede cronologicamente a receita tributária e o recolhimento de recursos via títulos da dívida pública. Soberania monetáriasignifica a capacidade do Estado de aumentar a base monetária sempre que desejar.

O que são políticas de austeridade fiscal? Antes de entendê-las, precisamos fazer um mergulho nas divergências do pensamento econômico. De forma muito resumida, duas correntes historicamente se digladiam sobre o papel do Estado na economia. A primeira delas é a corrente composta de um conjunto de teorias de matriz neoclássica, que hoje é tida como a ortodoxia econômica. Em geral, os ortodoxos contraindicam políticas fiscais expansionistas. Para eles, o ativismo fiscal do Estado produz um efeito de deslocamento do investimento privado (conhecido como crowding out). Existiria relação de concorrência – e não de complementariedade – entre investimento público e investimento privado, de modo que a ampliação dos gastos públicos geraria retração da atividade privada. Jonh Cochrane, famoso defensor dessa corrente, argumenta que “cada dólar de aumento da despesa do Estado tem de corresponder a menos um dólar de investimento privado. Os empregos criados pelo investimento em incentivos são compensados pelos empregos perdidos devido ao declínio do investimento privado”. Como o investimento público, por definição (!), é menos “eficiente” (!) do que o privado, o expansionismo estatal pode até gerar crescimento do PIB no curto prazo pelo aumento imediato da demanda agregada, mas a médio e longo prazos geram apenas inflação e desequilíbrio na medida em que o aumento da demanda não é acompanhado pelo aumento da oferta. Por trás desse pensamento está a crença de que o mercado é dotado de mecanismos estabilizadores que induzem equilíbrio automático e alocação ótima dos recursos escassos, e se o Estado entra na equação tudo o que ele pode fazer é perturbar esse equilíbrio. Os ortodoxos acreditam que o crescimento econômico é resultado essencialmente do aumento de produtividade (a demanda é um componente secundário). Se o Estado quiser ajudar, deve cortar tributos e reduzir sua atuação ao máximo. A estratégia keynesiana (que veremos na sequência) não pode funcionar porque todo dinheiro que o Estado injeta na economia deve ser, antes, arrecadado via tributos ou empréstimos, de modo que o Estado não pode criar nova demanda, mas apenas transferir riqueza de um grupo para outro.

Seguindo essa ordem de ideias, as políticas de austeridade, embora já fossem defendidas com outras roupagens desde sempre, ganharam força após a crise de 2008. O pano de fundo foi o aumento da dívida pública dos países europeus e dos EUA, principalmente em razão dos pacotes fiscais de socorro aos bancos tidos como “grandes demais para falir” somado ao pífio crescimento econômico registrado no período pós-crise (afinal, a dívida pública se mede como uma porcentagem em proporção ao PIB. A dívida pública brasileira hoje, por exemplo, gira na casa de 72% do PIB. Como consequência, se não há crescimento do PIB, a dívida tende a aumentar) (1). A tese da austeridade fiscal sustenta basicamente que o corte de gastos do Estado proporciona crescimento econômico na medida em que eleva a confiança (atenção para a confiança!) dos agentes privados. Isso acontece por dois mecanismos: redução da taxa de juros e\ou tributos mais baixos. Gastos menores do governo abrem espaço para a redução da carga tributária e das taxas de juros, o que inspira a confiança nos agentes econômicos, que, por sua vez, conseguem antecipar esses resultados que ocorrerão no futuro e então voltam a investir\consumir no presente. Como o Estado iniciou um processo de redução, os investidores privados podem confiar que não contarão com o obstáculo do Estado e então passam a investir mais e assim se reinicia a crescimento econômico. Portanto, em momentos de crise, o Estado deve cortar gastos.

Do outro lado, as teorias heterodoxas (bastante inspiradas no pensamento de Keynes) argumentam que o motor do crescimento econômico é a demanda agregada. Esse é o centro de tudo: o setor privado só volta a investir e a contratar mais funcionários se houver demanda efetiva. As análises ortodoxas são muito psicologizantes (“confiança”, “credibilidade”) e se baseiam mais em humores do que na materialidade econômica. Além disso, as correntes heterodoxas sustentam que o investimento público não compete necessariamente com o investimento privado. Muito ao contrário, ele costuma funcionar como estimulante do setor privado. Gastos do governo e investimentos públicos são componentes autônomos que estimulam tanto no curto quanto no longo prazo a trajetória de crescimento do PIB. Isso ocorre, em grande parte, porque existe um efeito multiplicador fiscal que indica que cada R$ 1,00 injetado na economia eleva o produto agregado em mais do que o valor original. O bolsa-família, por exemplo, tem um multiplicador médio aproximado de 1,78, o que significa que cada real investido nesse programa aumenta em média 1,78 do produto agregado (PIB).

O nível de emprego depende do nível agregado de investimentos; os investimentos, por sua vez, dependem do nível de demanda agregada (ninguém vai investir se não tiver perspectiva de que o produto será vendido) e da taxa de juros. A demanda agregada responde a uma equação muito simples: Y = C + I + G + (E – I). Demanda agregada (Y) é igual ao somatório do consumo das famílias (C) + investimentos (I) + gastos do governo (G) + saldo do balanço de pagamentos (simplificando, exportações – importações). Só que o consumo (C) e os investimentos (I) são variáveis autorreferidas (dependentes), o que significa que uma oscila em função da outra. Em momentos de estagnação ou de depressão, famílias e empresas estão endividadas e preferem poupar a consumir; mesmo que o crédito esteja barato, não há estímulos de demanda para iniciar novos ciclos de investimento. A balança de pagamentos (saldo de tudo que entra menos tudo que sai do país) até pode, teoricamente, salvar a economia pelo estímulo externo (um boom de commodities), mas num país continental como o Brasil tem efeitos apenas regionais. Restam os gastos públicos, única variável exógena dependente apenas da vontade política do governo. Quando a economia está em recessão\estagnação, o nível de investimentos privados e do consumo das famílias tende a estagnar, de modo que a expansão dos gastos públicos induz o setor privado a voltar a investir e contratar mais funcionários, o que aumenta a renda agregada e a economia então volta a crescer. Durante momentos de estagnação\depressão, a atuação anticíclica do Estado é fundamental para retomar o dínamo da atividade econômica porque as outras variáveis (C e I) não possuem estímulos de demanda. Pense na construção de uma estrada: durante uma crise, o governo anuncia uma licitação, a empresa vencedora tem garantida a demanda (a demanda vem na frente do investimento) e por isso contrata mais funcionários, compra matérias-primas, aluga máquinas e os estímulos econômicos vão se diversificando por uma teia extremamente capilarizada que aumenta o nível geral de emprego e renda.

Com isso percebemos uma cena curiosa: se a dívida pública se mede em proporção ao PIB e se o gasto público é um elemento central para o crescimento econômico (principalmente em períodos de crise ou de estagnação), então chegamos à conclusão de que os déficits públicos podem perfeitamente reduzir a dívida pública se a taxa de crescimento econômico alcançado for superior à taxa de crescimento dos gastos. Além disso, com o crescimento do PIB tende também a crescer a receita tributária, elevando a arrecadação. Como já vimos que tributos não financiam gastos do Governo e que não é necessário que a arrecadação de impostos preceda a realização de gastos, então mudamos nossa percepção sobre a dívida pública: ela é um instrumento extremamente útil na concretização de objetivos politicamente eleitos pelo Estado (no nosso caso, estamos falando da concretização dos direitos fundamentais e dos objetivos previstos no artigo 3º da Constituição).

Tudo isso significa que a política fiscal deve ter flexibilidade para atuar ao redor do ciclo econômico de modo a induzir o desenvolvimento nacional (o que é sinônimo de concretizar paulatinamente os direitos fundamentais sociais). De modo geral, em momentos de crise, o Estado deve atuar deficitariamente para dinamizar a economia e estimular o crescimento. E ele faz isso criando demanda na frente. A teoria heterodoxa argumenta que os déficits públicos geram receitas para o setor privado e os superávits, ao contrário, enxugam dinheiro do setor privado. Poderia comprovar essa afirmação com mais algumas equações, mas creio que a afirmação é lógica o bastante para não correr o risco de perder a atenção do leitor.

A divergência jurídica diz respeito ao seguinte: a teoria ortodoxa recomenda normas fiscais rígidas que não abram espaço para o Estado aumentar atuar deficitariamente de forma contínua. A teoria heterodoxa, ao contrário, recomenda flexibilidade, pois os ciclos econômicos variam entre momentos de expansão e de retração, e então o Estado deve estar livre oscilar seu orçamento ao redor dos ciclos como indutor do desenvolvimento econômico. Déficits públicos são saudáveis porque injetam dinheiro na economia quando ela se encontra anêmica.

Mas e a dívida pública? Esse é o ponto central da discussão. Os pregadores do evangelho da austeridade conseguiram disseminar com muito sucesso uma analogia bastante funesta entre a dívida pública e a dívida familiar. O Estado é como uma família, dizem, e não pode se endividar para além das suas receitas. Bem, vamos com calma. Em primeiro lugar, é preciso tomar nota do terrorismo ideológico que utiliza a dívida pública como “fator espantalho” para argumentar a favor da indispensabilidade das políticas de austeridade (que, a propósito, são muito lucrativas para a elite porque geralmente vêm acompanhadas de processos de privatização e venda de ativos). A anunciação do apocalipse da dívida pública é extremamente funcional para os interesses das elites burguesas porque elas não têm nenhum interesse em participar da redistribuição da política fiscal. Elas não gostam dessa ideia de “redistribuir”.

Vamos tratar de desmistificar o problema da dívida pública. Em primeiro lugar, não há nenhuma comparação legítima entre a dívida pública e a dívida familiar porque o Estado tem algumas coisas que uma família não tem. A primeira delas é a soberania monetária. O Estado, como emissor da moeda nacional, pode injetar dinheiro na economia a partir do nada. Não é verdade que primeiro o Estado tem que arrecadar para depois gastar. Se você não acredita em mim, acredite em André Lara Resende: “Só o Estado é capaz de criar poder aquisitivo sem poupança prévia. No mundo contemporâneo, só ele e seus concessionários, os bancos com acesso ao banco central, podem criar poder aquisitivo não lastreado em algum ativo existente” (2). Se você não acredita nele, acredite em Paul Krugman, Nobel de economia: “O que o Fed faz, quando assim o quer, é comprar ativos – normalmente letras do Tesouro, também conhecidas como dívidas do governo no curto prazo. Porém, de uns tempos para cá, passou a adotar uma variedade muito mais ampla de alternativas. Também concede empréstimos diretos aos bancos, mas isso é efetivamente a mesma coisa. O aspecto crucial é onde o Fed consegue fundos para comprar os ativos. E a resposta é que os cria a partir do nada” (3). O Estado pode aumentar sua base monetária a qualquer momento. Com isso, o mito de que o Estado precisa primeiro arrecadar para depois gastar não se sustenta. A conclusão é que não existe o menor risco de que um Estado monetariamente soberano deixe de pagar suas dívidas denominadas em moeda nacional. Por isso é tão importante distinguir dívida interna de dívida externa. A dívida externa realmente oferece riscos de pagamento na medida em que o Estado não tem nenhuma ingerência sobre a moeda estrangeira; mas a dívida interna não corre risco de não ser paga. Logo, os exemplos de comparação com a Argentina, a Grécia ou a Itália só podem ser tentativas de tumultuar o debate. A Argentina tem um problema crônico de dívida externa desde a década de 1980. A Grécia e a Itália abdicaram de sua soberania monetária em favor do Euro. Não existe nenhum exemplo histórico de Estado nacional que tenha “declarado falência” de dívida denominada em moeda nacional soberana, mas há um punhado de exemplos de Estados que declararam insolvência de dívida externa. Se você não acredita em mim, acredite em André Lara Resende novamente: “Existe risco na dívida pública denominada em moeda estrangeira, mas não existe risco de crédito na dívida pública denominada em moeda nacional” (4). Por óbvio, isso não significa que o Estado possa sair por aí imprimindo papel-moeda (hoje, aumentando os números no computador) para resolver seus problemas. Os gastos públicos podem exercer efeito inflacionário em uma economia já aquecida, e por vezes o superávit fiscal é recomendável. O ponto é que a persistência irritante de obter superávits fiscais contínuos atrapalha o desenvolvimento nacional e impede a concretização das promessas constitucionais sem que exista uma justificativa razoável para que o Estado imponha a si próprio a camisa de força da austeridade.

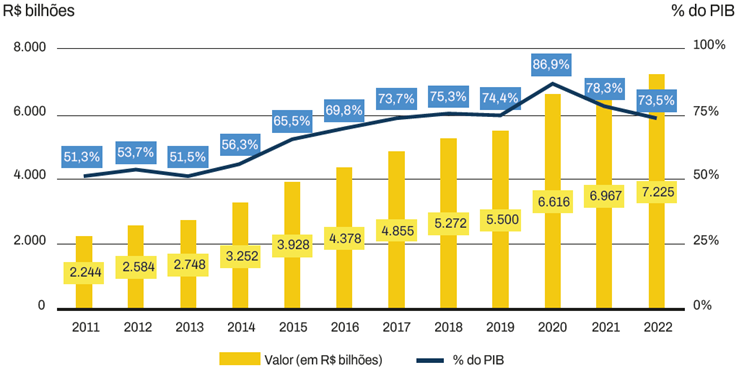

O Brasil possui 335 bilhões de dólares de reservas cambiais. Não temos rigorosamente nenhum problema com dívida externa. Nossa dívida interna é moderada e está na casa dos 73% do PIB. A título de comparação, a dívida dos EUA hoje é 130% do PIB, a do Japão é de 266%, a da Inglaterra de aproximadamente 100% do PIB. E podemos afirmar com tranquilidade que nenhum desses países vai “dar calote” em sua dívida interna. Portanto, no caso do Brasil, a dívida pública não passa de “fator espantalho” para disseminar medo e inclinar o debate público a favor das políticas de redução do Estado com base em analogias estúpidas com países que nada têm a ver com o nosso. Esse negócio de “rombo fiscal” não passa de terrorismo ideológico-midiático para desviar sua atenção do que realmente importa: que o orçamento deve se adequar às promessas constitucionais e não o contrário e que os déficits públicos não são, em si mesmos, problemáticos.

De modo geral, as políticas de austeridade não funcionam em nenhum de seus lados. Não reduzem a dívida pública porque o gasto do Estado é um componente decisivo do PIB, e como a dívida pública se mede em proporção ao PIB, então a queda no ritmo de crescimento econômico eleva a proporção dívida\PIB. É claro que podemos achar exceções em que políticas de austeridade funcionaram para reduzir a dívida, mas como regra geral os cortes drásticos no gasto público têm o efeito inverso. Ao contrário da promessa, a austeridade fiscal não é expansionista (ou seja, não estimula o crescimento do PIB) porque não existe uma “fada da confiança” que vai despertar os “ânimos” dos agentes econômicos e fazer com que eles voltem a consumir e a investir. Ainda que o mercado possa ficar “animado” com as expectativas de redução dos gastos públicos, esse é um efeito indireto, futuro e efêmero que raramente compensa os efeitos diretos, líquidos e certos resultantes da redução da demanda agregada (redução do elemento “G” na equação) que acontece aqui e agora. O corte de gastos em momentos de crise apenas contribui para agravá-la. Se você não acredita em mim, acredite no insuspeito FMI e no estudo de Nicoletta Batini: “Retirar estímulos fiscais demasiado depressa nas economias em que a produção já está contraindo pode prolongar as suas recessões sem gerar a esperada poupança fiscal. Isso é particularmente verdade se a consolidação se centrar em torno de cortes na despesa pública” (5). Passados quase 15 anos da crise de 2008, as dívidas europeias continuam altíssimas e o crescimento econômico durante esse período foi pífio. A França está com uma dívida de 98% (em 2010 era 85%); A dívida espanhola bate 115% do PIB (era 68% em 2011) e a portuguesa 113% (era 100% em 2010). A dívida pública italiana está batendo 143% (em 2010 era 119%) mesmo após sucessivos pacotes de corte de gastos. Ao contrário, veja o que acontece com a China, que cresce estupendamente sob forte coordenação e impulso do Estado (e possui dívida pública em torno de 21% do PIB). Como a taxa de crescimento do PIB é superior à taxa do crescimento dos gastos públicos (e é assim porque o gasto público estimula o gasto privado), então ela pode atuar deficitariamente e ainda assim reduzir sua dívida. No caso do Brasil, podemos ver que a dívida pública, ao invés de decrescer, aumentou desde a inauguração das políticas de austeridade fiscal no ano de 2015 com o Ministro Joaquim Levy.

Fonte: Bacen

No final das contas, a austeridade fiscal não é um “remédio amargo”, é um veneno. A ideia de um “remédio amargo” traz consigo a falsa crença em um sacrifício imediato para ganhos posteriores. A experiência histórica tem demonstrado que os ganhos posteriores não vêm, embora os sacrifícios sejam enormes, principalmente para os destinatários privilegiados das políticas públicas (pobres e negros).

Como afirmei em outra oportunidade, é preciso fixar três premissas: “a) A política fiscal deve ser instrumento de concretização dos objetivos do artigo 3º, CF e dos direitos fundamentais. O “tamanho” do Estado deve ser robusto o suficiente para englobar esse programa. Não é a Constituição que deve caber no orçamento, é o orçamento que deve ser suficiente para efetivá-la; b) Políticas de austeridade, além de contraproducentes do ponto de vista econômico, restringem a efetivação do programa constitucional; c) O Estado precisa de ativismo fiscal para concretizar a Constituição. Isso significa atuação pujante do Estado como indutor do desenvolvimento e efetivador de políticas públicas. Normas fiscais rígidas baseadas em “metas fiscais” são problemáticas por natureza. O Estado deve ter flexibilidade para atuar ao redor do ciclo econômico, estimulando a economia em momentos de anemia e atuando em equilíbrio\superávit nos momentos de expansão” (6).

Tal como o antigo teto de gastos (EC 95\16), o denominado “Regime Fiscal Sustentável”, recentemente aprovado como Lei Complementar 200\23, é uma norma fiscal que congela o gasto público em uma dada proporção das receitas. E esta talvez seja a maior vitória do neoliberalismo: dominar de tal forma o pensamento econômico que até governos progressistas passam a defender e propor políticas de austeridade fiscal.

O Novo Arcabouço Fiscal (NAF) possui uma série de mecanismos técnicos que não tenho como destrinchar aqui. Em essência, alça a “sustentabilidade da dívida pública” como o principal objetivo do orçamento do Estado brasileiro. O programa social da Constituição está, portanto, subordinado à falácia da “sustentabilidade da dívida pública”, que, na prática, significa uma algema autoimposta do Estado a si próprio como agente econômico promotor de desenvolvimento econômico.

A LC 200\23 determina que a despesa pública primária só pode crescer na medida do IPCA + uma proporção da variação do aumento da despesa em relação ao ano anterior (70% se for cumprida a meta de resultado primário e 50% se não for cumprida), com um piso de 0.6% de aumento real e um teto de 2.5% de aumento real. Se o teto de gastos permitia apenas a correção pelo IPCA, o atual arcabouço fiscal permite a correção pelo IPCA e mais uma proporção da variação da evolução da despesa (art. 4º).

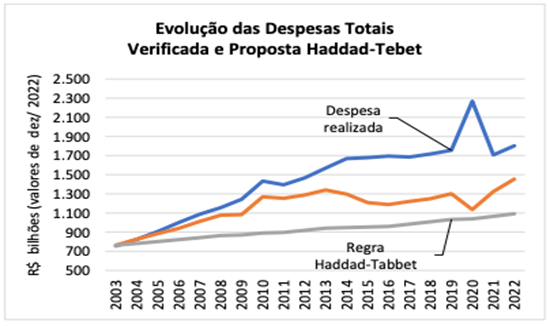

Em termos práticos, se a meta de resultado primário (excluídos os juros da dívida) do ano anterior for cumprido, o crescimento real da despesa pode chegar a 70% da variação real da receita primária neste mesmo ano, limitado ao teto de 2.5% e ao piso de 0.6%. Se a receita crescer 10% de um ano para outro, por exemplo, as despesas só podem aumentar 7% em termos reais, mas como este valor é superior ao teto de 2.5%, então este será o limite de expansão real dos gastos públicos. O ponto é que, novamente, o orçamento público está limitado à expansão real em apenas 2.5% em relação ao ano anterior. Para se ter uma ideia, entre 2003 e 2010, o crescimento real médio dos gastos foi de 5.2%. Entre 2010 e 2016, foi de 3.5%. O gráfico abaixo, elaborado por David Deccache, demonstra a discrepância na série histórica entre os gastos primários realizados efetivamente (linha azul) e o crescimento das despesas adotando o cenário mais otimista (2.5% de crescimento a.a: linha cinza). Se o NAF estivesse vigente desde 2003, perderíamos muita coisa em termos de políticas públicas.

Fonte: Elaboração de David Deccache.

Quero finalizar com um segundo problema, uma contradição entre a LC 200\23 e uma norma constitucional fundamental: os pisos constitucionais da saúde (15%) e da educação (18%). Como os pisos constitucionais incidem sobre a receita resultante de impostos (art. 212, CF) e da receita corrente líquida (art. 198, §2º, I), o crescimento das receitas vem acompanhado de uma expansão proporcional destes gastos. Simplificando, se as receitas crescerem em 10%, os gastos com saúde e educação também devem crescer 10% (afinal, eles incidem diretamente sobre as receitas). Só que o NAF estabeleceu um teto de 2.5%, o que gerará conflito evidente entre as despesas. Se a arrecadação subir 10%, saúde e educação também terão de crescer 10%, mas o teto geral de crescimento é de 2.5%, o que gerará evidente problema de composição com as demais receitas, que terão de decrescer muito para acomodar o crescimento da saúde e da educação. Não é à toa que o atual governo estuda uma forma de revogar os pisos constitucionais da saúde e da educação, e por isso merecem toda a crítica.

Para finalizar: até 2016 convivíamos perfeitamente sem que existisse uma “norma fiscal” que amarrasse a possibilidade de o Estado atuar deficitariamente como indutor do desenvolvimento econômico. Essa é uma invenção recente que contraria a flexibilidade recomendável na condução da política fiscal. A economia é cíclica e se movimenta o tempo inteiro. A política fiscal do Estado deve ter a mesma liberdade para oscilar ao redor dos ciclos econômicos. O antídoto para a dívida pública não é o corte de gastos, é o crescimento econômico, para o qual a atuação do Estado é fundamental. O Brasil precisa urgentemente de uma regra fiscal que, em primeiro lugar, desamarre o Estado para se movimentar em um perímetro liberdade relativamente grande. Por óbvio, não significa que o Estado possa se endividar livremente sem qualquer limite, mas os limites não podem deixar de ser limites para se tornar algemas.

É por isso que não se pode falar em efetividade dos direitos fundamentais (em especial os sociais) sem que discutamos a nova racionalidade hegemônica na economia: a austeridade fiscal. O abandono da proposta desenvolvimentista relega os direitos humanos à sua face meramente individualista, sendo certo que sem direitos sociais, sem a erradicação da pobreza e da miséria a luta pelos direitos humanos não passará disso: uma eterna luta sem grandes resultados estruturais. É preciso deslocar o foco das políticas econômicas: as metas fiscais e de inflação, embora possam desempenhar importante papel, devem dar lugar a uma economia para o bem comum que privilegie coisas mais importantes, como o desenvolvimento econômico ambientalmente sustentável, a eliminação da pobreza e o pleno emprego, pois é aí que começamos a, de fato, concretizar direitos humanos.

REFERÊNCIAS:

1 – BLYTH, MARK. Austeridade: a história de uma ideia perigosa. São Paulo: Autonomia Literária, 2020

2- RESENDE, ANDRÉ LARA. Camisa de força ideológica: a crise da macroeconomia. 1ª Ed. Portfolio-Penguin: São Paulo, 2022. Pp. 37-38.

3 – KRUGMAN, PAUL. Um basta à depressão econômica! Propostas para a recuperação plena e real da economia mundial. Rio de Janeiro: Elsevier, 2012. P. 141.

4 – Idem, p. 68.

5 – BATTINI, NICOLETA; CALLEGARI, GIOVANNI; MELINA, GIOVANNI. Sucessful Austerity in The United States, Europe and Japan. Disponível em: https://www.imf.org/external/pubs/ft/wp/2012/wp12190.pdf. Acesso em: 11.04.2023.

6 – Disponível em: https://www.conjur.com.br/2023-abr-26/gustavo-livio-nao-precisamos-teto-gastos2/. Acesso em: 22.11.2023

Gustavo Livio

Promotor de Justiça no Ministério Público do Estado do Rio de Janeiro. Ex-Defensor Público do Estado da Bahia. Mestrando com pesquisa em Direito e Economia pela UFRJ. Integrante do movimento Transforma MP.

Este artigo não representa necessariamente a opinião do Coletivo Transforma MP.